(2021.06.03 내용 추가)

2021.05.25 민주당 부동산 특위에서 발표한 1주택 양도세 비과세 기준 9억 → 12억 변경안이 적용될 경우 양도세 납부액 변화에 대한 내용은 아래 링크의 글을 참고하십시오.

2021.06.03 - [부동산] - (부동산) 1주택 양도세 비과세 기준 9억에서 12억으로 변경시 양도세 얼마나 줄어드나? - <부동산특위 보도자료>

(부동산) 1주택 양도세 비과세 기준 9억에서 12억으로 변경시 양도세 얼마나 줄어드나? - <부동산

#오늘의 주제 최근 1주택자의 양도세 비과세 기준을 9억에서 12억으로 상향한다는 얘기가 솔솔 나오고 있다. 아직 확정된 것은 아니지만, 비과세 기준이 9억에서 12억으로 상향되는 경우 1주택자

odfd.tistory.com

#오늘의 주제

‘1주택자의 주택 매도는 비과세이기 때문에 세금을 내지 않는다.’ ‘1주택 양도소득세는 비과세다’ 라는 얘기를 들어보았을텐데, 그에 대해 알아보자. 현재 보유 중인 집을 매도하고 다른 집으로 이사가려는 계획이 있는 1주택자들에게 도움이 되었으면 한다.

자세한 설명을 하기 전에 결론부터 정리하면,

1. 집값이 9억 이상(고가주택)인 경우 양도세를 납부하게 된다.

2. 그렇다고 전체 양도차익에 바로 양도소득세율을 곱하는 것은 아니고, 양도차익에 특정 비율을 곱한 금액에 양도소득세율을 적용하게 되며, 그 비율은 집값이 비싸질수록 높아진다.

3. 결과적으로 비싼 집일수록 양도차익 대부분에 대해서 세금을 메긴다는 소리다.

*장기보유특별공제 적용하는 부분은 본 글의 설명에서는 제외하고, 다음 글에 이어서 설명 예정입니다.

| 집값 | 양도차익 조정 비율 | 비고 |

| 10억 | 0.1 | (양도가액-9억)/양도가액 |

| 15억 | 0.4 | |

| 20억 | 0.55 | |

| 25억 | 0.64 | |

| 30억 | 0.7 | |

| 100억 | 0.91 |

자세한 설명이 궁금하다면 아래 내용을 읽어보길 권한다.

#관심 없던 사람들도 이제는 관심가져야할 때

우리나라 1주택 비율은 가구 기준으로 72.3%인데(개인기준 84.1%)라서 거의 대부분이 1주택임에도 본인 소유의 집을 매도하게 되면 양도세가 얼마나 나오는지 잘 모르는 것 같다.

| 구분 | 1주택 비율 | 2주택 이상 비율 | 비고 |

| 개인 기준 | 84.1% | 15.9% | 2019년 주택소유통계 |

| 가구 기준 | 72.3% | 27.7% |

(출처 : 통계청 「2019 주택소유통계」, 2020.11.17.)

A. 아예 모르는 사람 : 집 팔 때 세금을 낸다고요? 내 집 내가 파는데 세금을 왜 내나요?

B. 조금 아는 사람 : 1주택 보유자가 자기 집을 파는 것은 비과세 혜택이 있다고 들었습니다.

C. 조금 더 아는 사람 : 1주택이라도 9억까지는 비과세인데, 그 이상은 세금을 납부하는 것으로 알고 있습니다. 다만, 정확한 계산 방식은 모르겠어요.

사실 3~4년전까지만 해도 집값이 이렇게 오르지 않아서 1주택인 경우 대부분 9억 미만으로 비과세처리가 되었기에 A, B 이런 사람들도 큰 문제가 없었지만, 최근 대세 상승장 속에서 서울 아파트 중위가격이 10억 원이 되었기에 이제는 집을 가지고 있는 사람이라면 확실히 알아두어야 한다. 그렇지 않고 집을 매도하였다가는 자산이 확 쪼그라들 수 있다.

#관련 법령

먼저 1주택 매도시 양도세 납부에 대한 사항은 소득세법 89조 제1항 제3호, 95조 제3항, 소득세법시행령 160조 제1항에 나와 있다

<소득세법>

제89조(비과세 양도소득) ① 다음 각 호의 소득에 대해서는 양도소득에 대한 소득세(이하 “양도소득세”라 한다)를 과세하지 아니한다.

3. 다음 각 목의 어느 하나에 해당하는 주택(가액이 대통령령으로 정하는 기준을 초과하는 고가주택은 제외한다)과 이에 딸린 토지로서 건물이 정착된 면적에 지역별로 대통령령으로 정하는 배율을 곱하여 산정한 면적 이내의 토지(이하 이 조에서 “주택부수토지”라 한다)의 양도로 발생하는 소득

가. 1세대가 1주택을 보유하는 경우로서 대통령령으로 정하는 요건을 충족하는 주택

제95조(양도소득금액)

① 양도소득금액은 제94조에 따른 양도소득의 총수입금액(이하 “양도가액”이라 한다)에서 제97조에 따른 필요경비를 공제하고, 그 금액(이하 “양도차익”이라 한다)에서 장기보유 특별공제액을 공제한 금액으로 한다.

②제1항에서 “장기보유 특별공제액”이란 제94조제1항제1호에 따른 자산(제104조제3항에 따른 미등기양도자산과 같은 조 제7항 각 호에 따른 자산은 제외한다)으로서 보유기간이 3년 이상인 것 및 제94조제1항제2호가목에 따른 자산 중 조합원입주권(조합원으로부터 취득한 것은 제외한다)에 대하여 그 자산의 양도차익(조합원입주권을 양도하는 경우에는 「도시 및 주거환경정비법」 제74조에 따른 관리처분계획 인가 및 「빈집 및 소규모주택 정비에 관한 특례법」 제29조에 따른 사업시행계획인가 전 토지분 또는 건물분의 양도차익으로 한정한다)에 다음 표 1에 따른 보유기간별 공제율을 곱하여 계산한 금액을 말한다. 다만, 대통령령으로 정하는 1세대 1주택(이에 딸린 토지를 포함한다)에 해당하는 자산의 경우에는 그 자산의 양도차익에 다음 표 2에 따른 보유기간별 공제율을 곱하여 계산한 금액과 거주기간별 공제율을 곱하여 계산한 금액을 합산한 것을 말한다

③ 제89조제1항제3호에 따라 양도소득의 비과세대상에서 제외되는 고가주택(이에 딸린 토지를 포함한다) 및 같은 항 제4호 각 목 외의 부분 단서에 따라 양도소득의 비과세대상에서 제외되는 조합원입주권에 해당하는 자산의 양도차익 및 장기보유 특별공제액은 제1항에도 불구하고 대통령령으로 정하는 바에 따라 계산한 금액으로 한다.

<소득세법 시행령>

제160조(고가주택에 대한 양도차익등의 계산) ①법 제95조제3항에 따른 고가주택에 해당하는 자산의 양도차익 및 장기보유특별공제액은 다음 각 호의 산식으로 계산한 금액으로 한다. 이 경우 해당 주택 또는 이에 부수되는 토지가 그 보유기간이 다르거나 미등기양도자산에 해당하거나 일부만 양도하는 때에는 9억원에 해당 주택 또는 이에 부수되는 토지의 양도가액이 그 주택과 이에 부수되는 토지의 양도가액의 합계액에서 차지하는 비율을 곱하여 안분계산한다.

1. 고가주택에 해당하는 자산에 적용할 양도차익

- 법 제95조 제1항에 따른 양도차익 × (양도가액 - 9억원) / 양도가액

2. 고가주택에 해당하는 자산에 적용할 장기보유특별공제

- 법 제95조 제2항에 따른 양도차익 × (양도가액 - 9억원) / 양도가액

# 고가 1주택자의 양도차익 조정 비율

(※공식 용어 아님)

법 내용을 정리하면,

- 1주택은 양도세 비과세 해주지만, 9억 초과 고가주택은 제외한다.

- 단, 양도차익 전부에 세금을 부과하지는 않고, 양도차익에 ‘(양도가액 - 9억원)/양도가액’ 비율을 곱한 금액을 적용한다.

*양도소득세에서 장기보유특별공제 적용하는 부분은 본 글에서는 제외하고, 다음 글에 이어서 설명 예정입니다.

그런데, 위 식의 의미가 대체 무엇일까? 이 비율의 분자, 분모를 보면 이 비율은 오직 양도가액(=집값)에 의해 결정된다는 것을 알 수 있고. 이를 그래프로 그려보면 아래와 같다. (*집값이 10억이면 0.1, 15억이면 0.4, 20억이면 0.55, 25억이면 0.64, 30억이면 0.7, 100억이면 0.91이다.)

#사례를 들어 적용해보자

모두 1주택인 뽀로로 친구들의 사례를 들어 양도차익이 각각 5억, 10억일 때 납부하게 되는 양도세는 어떻게 될까?

| 양도차익 | 사람 | 매수가 | 매도가 | 비율조정 후 양도차익 | 양도세 | 비고 |

| 5억 |

뽀로로 | 5억 | 10억 | 5억 * 0.1 = 0.5억 | 678만원 | 세율 24%, 누진공제 522만원 |

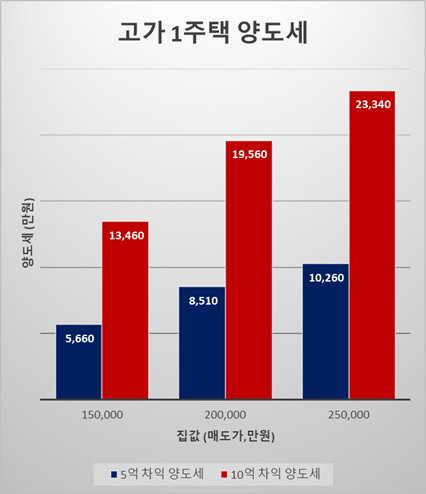

| 크롱 | 10억 | 15억 | 5억 * 0.4 = 2억 | 5,660만원 | 세율 38%, 누진공제 1,940만원 | |

| 포비 | 15억 | 20억 | 5억 * 0.55 = 2.75억 | 8,510만원 | 세율 38%, 누진공제 1,940만원 | |

| 통통 | 20억 | 25억 | 5억 * 0.64 = 3.2억 | 1억 260만원 | 세율 40%, 누진공제 2,540만원 | |

| 10억 | 에디 | 5억 | 15억 | 10억 * 0.4 = 4억 | 1억 3,460만원 | 세율 40%, 누진공제 2,540만원 |

| 해리 | 10억 | 20억 | 10억 * 0.55 = 5.5억 | 1억 9,560만원 | 세율 42%, 누진공제 3,540만원 | |

| 루피 | 15억 | 25억 | 10억 * 0.64 = 6.4억 | 2억 3,340만원 | 세율 42%, 누진공제 3,540만원 | |

| 패티 | 20억 | 30억 | 10억 * 0.70 = 7억 | 2억 5,860만원 | 세율 42%, 누진공제 3,540만원 |

*소요경비, 기본공제, 장기보유특별공제, 지방세 등은 고려하지 않은 금액이니 큰 틀에서 참고만 하십시오.

양도차익이 똑같이 5억이더라도

- 집값이 10억인 뽀로로는 약 680만원을 양도세로 납부하지만

- 집값이 15억인 크롱은 약 5,600만원

- 집값이 20억인 포비는 세금으로 약 8,500만원을 납부해야 한다.

각각 8배, 12배가 넘는 금액이다.

양도차익이 10억인 경우는 어떨까?

- 집값이 15억인 에디는 약 1.35억

- 집값이 20억인 해리는 약 1.96억

- 집값이 25억인 루피는 약 2.33억을 양도세로 납부해야 한다.

1주택자라고 하더라도 보유기간이 짧거나, 거주를 오랜기간 하지 못하는 등 장기보유특별공제를 제대로 받지 못하는 상황에서 양도차익이 많이 발생한 고가의 주택을 매도하기 전에는 매도 전에 세금을 꼭 검토해보아야 한다. 보통 1주택자가 집을 매도하는 경우는 다른 집을 매수해서 이사를 가는 상황일텐데, 이렇게 예상하지 못한 세금 때문에 자금 계획에 차질이 생겨 돈이 부족해서 계약이 어그러질 수 도 있으니 말이다.

물론, 장기보유&거주하게 되면 장기보유특별공제로 이 세금을 많이 줄일 수 있다. 이 부분에 대해서는 다음 글에서 이어서 설명해보고자 한다.

2021.03.31 - [부동산] - (부동산) 1주택 양도세 얼마나 낼까? <2/2> - 9억 초과 주택 장기보유 특별공제 적용

'부동산' 카테고리의 다른 글

| (부동산) 청약통장 미납회차 일시납 인정금액 계산기 - 꼭 10만원씩 납입해야 할까? <공공분양> (4) | 2021.04.06 |

|---|---|

| (부동산) 1주택 양도세 얼마나 낼까? <2/2> - 9억 초과 주택 장기보유 특별공제 적용 (0) | 2021.03.31 |

| (부동산) 순자산 10억, 20억인 사람들은 얼마나 부자가 되었을까? (0) | 2021.03.18 |

| (부동산) '단독명의' VS '공동명의' 무엇이 유리한가요? <양도세 측면> (0) | 2021.03.11 |

| (부동산) 다주택자 양도세 중과세율 변경(2021.06.01)에 따른 세후소득 비교분석 (0) | 2021.03.03 |

댓글