#오늘의 주제

오늘은 부동산 명의를 '단독명의'로 하는 것이 좋은지 '공동명의'로 하는 것이 좋은지 알아보기로 한다.

먼저 결론부터 정리하면 이렇다.

얼마 전까지는 대다수가 공동명의가 유리하다고 했지만, 요즘은 1) 부동산이 올라도 너무 오르고 2) 종부세가 중과되어 꼭 공동명의가 유리하지는 않다고 생각된다. 각 개인의 상황에 맞춰 고민해볼 필요가 있을 듯.

오늘은 '1) 부동산이 올라도 너무 올라서' 관점에서 단독명의, 공동명의에 대해 생각해보자.

#전에는 왜 단독명의가 무조건 유리하다고 했을까?

부동산을 매수 후 양도시점까지 우리가 납부하게 되는 세금의 종류는 아래와 같다.

| 구분 | 세금종류 | 빈도 | 비고 |

| 취득 시점 | 취득세 | 1회 | - 단독명의, 공동명의 동일 - 부부 공동명의인 경우, 단독명의 취득세의 50%씩을 부부가 나눠서 납부 |

| 보유시점 | 재산세 | 매년 | - 단독명의 공동명의 동일 - 부부 공동명의인 경우, 단독명의 재산세의 50%씩을 부부가 나눠서 납부 |

| 종부세 | 매년 | - 1주택 초고가 주택이라면, 공동명의가 유리 - 2주택이라면, 단독명의가 유리 (종부세 포스팅에서 보강 설명) |

|

| 양도시점 | 양도소득세 | 1회 | - 공동명의가 유리 |

시중에 나와있는 부동산 관련 책들에서 '단독명의'보다 '공동명의'를 추천했던 이유는 양도소득세 때문이다. 아래 양도소득세율 표에서 알 수 있듯이 양도소득세는 누진세이기에 아무래도 전체 양도차익을 여러 사람으로 나누면 낮은 세율에 해당하는 금액이 많아지기 때문이다.

| 과세표준 | 세율 | 누진공제 |

| 1,200만원 이하 | 6% | - |

| 1,200만원 초과 ~ 4,600만원 이하 | 15% | 108만원 |

| 4,600만원 초과 ~ 8,800만원 이하 | 24% | 522만원 |

| 8,800만원 초과 ~ 15,000만원 이하 | 35% | 1,490만원 |

| 15,000만원 초과 ~ 30,000만원 이하 | 38% | 1,940만원 |

| 30,000만원 초과 ~ 50,000만원 이하 | 40% | 2,540만원 |

| 50,000만원 초과 | 42% | 3,540만원 |

#그렇다면 양도소득세는 대체 어느 정도일까?

몇 가지 사례를 들어 단독명의와 공동명의인 경우 양도소득세를 계산해보자.

단독명의

| 양도차익 (A, 만원) |

세율 (B, %) |

양도차익*세율 (C=A*B, 만원) |

누진공제액 (D, 만원) |

양도세 (E=C-D, 만원) |

| 2,400 | 15 | 360 | 108 | 252 |

| 9,200 | 35 | 3,220 | 1,490 | 1,730 |

| 17,600 | 38 | 6,688 | 1,940 | 4,748 |

| 30,000 | 38 | 11,400 | 1,940 | 9,460 |

| 60,000 | 42 | 25,200 | 3,540 | 21,660 |

| 100,000 | 42 | 42,000 | 3,540 | 38,460 |

| 200,000 | 42 | 84,000 | 3,540 | 80,460 |

공동명의(2인)

| 양도차익 (A, 만원) |

인별 양도차익 (a, 만원) |

세율 (B, %) |

양도차익*세율 (c=a*B, 만원) |

누진공제액 (D, 만원) |

인별 양도세 (e=c-D, 만원) |

양도세 (E=e*2, 만원) |

| 2,400 | 1,200 | 6 | 72 | 0 | 72 | 144 |

| 9,200 | 4,600 | 15 | 690 | 108 | 582 | 1,164 |

| 17,600 | 8,800 | 24 | 2,112 | 522 | 1,590 | 3,180 |

| 30,000 | 15,000 | 35 | 5,250 | 1,490 | 3,760 | 7,520 |

| 60,000 | 30,000 | 38 | 11,400 | 1,940 | 9,460 | 18,920 |

| 100,000 | 50,000 | 40 | 20,000 | 2,540 | 17,460 | 34,920 |

| 200,000 | 100,000 | 42 | 42,000 | 3,540 | 38,460 | 76,920 |

# 위 단독명의 VS 공동명의 양도세를 비교해보면

| 양도차익 (만원) |

공동명의 양도세 (A, 만원) |

단독명의 양도세 (B, 만원) |

세금 차이 (B-A, 만원) |

세금 비율 (A/B, %) |

| 2,400 | 144 | 252 | 108 | 57.1 % |

| 9,200 | 1,164 | 1,730 | 566 | 67.3 % |

| 17,600 | 3,180 | 4,748 | 1,568 | 67.0 % |

| 30,000 | 7,520 | 9,460 | 1,940 | 79.5 % |

| 60,000 | 18,920 | 21,660 | 2,740 | 87.3 % |

| 100,000 | 34,920 | 38,460 | 3,540 | 90.8 % |

| 200,000 | 76,920 | 80,460 | 3,540 | 95.6 % |

위 정리된 표를 보면 알 수 있듯이 양도차익이 2,400만원인 경우 '공동명의 세금/단독명의 세금' 비율이 57.1%로 꽤 차이가 난다. 반면에 양도차익이 6억, 10억인 경우 그 비율은 각각 87.3%, 90.8%로 올라간다. 물론, 양도차익이 커질 때 그 비율이 올라가는 것이지 양도소득세 자체는 공동명의가 단독명의보다 항상 유리하다. 다만, 세금이 워낙 커지기 때문에 그 정도 세금 차이가 그렇게 크게(?) 와 닿지가 않는다.(10억이 올랐는데 3.5억 , 3.8억 큰 의미 있나? 있긴 있지ㅠ)

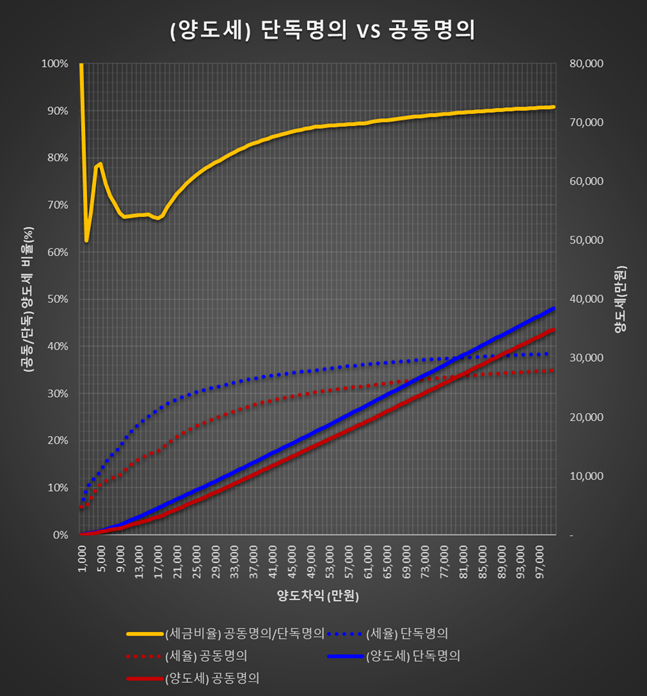

# 단독명의, 공동명의시 양도차익에 따른 세금 변화를 그래프로 확인해보자

양도세(빨강 파랑 실선), 실질양도세율(빨강 파랑 점선), 세금비율(노란 실선)은 아래와 같다. 노란색 실선을 유심히 보면, 양도차익이 작은 구간에서는 비율이 60~70%지만, 양도차익이 큰 구간에서는 그 비율이 90%를 초과한다.(단독명의와 공동명의가 큰 차이 안 난다는 얘기) 10억 양도차익인 경우 양도소득세는 단독명의 약 3.8억, 공동명의 약 3.5억 정도다.

그렇다면, 양도소득세 30% 중과세를 가정하는 경우는 어떨까? 노란색 실선을 보면 알 수 있듯이 양도차익이 작은 구간에서도 그 비율이 85%이고, 양도차익이 큰 구간은 그 비율이 95%를 넘어간다. 양도세가 중과되는 경우 공동명의를 하더라도 그 체감은 더 적다고 보면 될 것이다. 쉽게 생각해서 양도세 중과 30%에 양도차익이 10억인 경우, 단독명의인 경우 약 6.8억, 공동명의인 경우 약 6.5억이다.

#정리하면

1. 양도소득세 측면에서는 언제나 단독명의보다 공동명의가 유리한 것은 사실이다.

2. 다만, 최근 부동산 가격이 폭등하면서 양도차익이 매우 커지다 보니 단독명의와 공동명의의 실효세율이 큰 차이가 나지 않게 되었으며, 양도소득세 중과에 해당하는 경우 그 체감 차이는 더 적어진다.

3. 단독명의 대비 공동명의로 절세할 수 있는 양도소득세 절세금액은 Max 3,540만원이다. 그 이상의 절세는 불가능하다

4. 세금에 대한 별 생각없이 단독명의로 매수한 집이 오히려 보유세 부담을 줄여주는 전화위복이 될 수도 있다.(아래 링크의 포스팅을 참고하십시오.)

2021.03.13 - [부동산] - (부동산) '단독명의' VS '공동명의' 무엇이 유리한가요? <종부세 측면>

'부동산' 카테고리의 다른 글

| (부동산) 1주택 양도세 얼마나 낼까? <1/2> - 9억 초과 주택의 양도차익 계산 (0) | 2021.03.26 |

|---|---|

| (부동산) 순자산 10억, 20억인 사람들은 얼마나 부자가 되었을까? (0) | 2021.03.18 |

| (부동산) 다주택자 양도세 중과세율 변경(2021.06.01)에 따른 세후소득 비교분석 (0) | 2021.03.03 |

| (부동산) 양도세 중과 정책 변경 가능성 (0) | 2021.01.25 |

| (부동산) 양도세 중과 계산 쉽게 이해 (0) | 2021.01.12 |

댓글